Corona-Zuschuss bei Umsatzeinbruch

Die gesundheitspolitischen Schritte zur Bekämpfung der Corona-Pandemie haben auch in der Landwirtschaft zu gravierenden Umsatzeinbrüchen geführt, besonders im zweiten Halbjahr. Noch zu Beginn der Pandemie schien es, als ob die Landwirtschaft mit einem blauen Auge davonkäme, doch seit einigen Monaten trifft es diesen Sektor mit voller Wucht.

Mit dem Corona-Überbrückungshilfe II-Programm der Bundesregierung könnte auch Landwirten geholfen werden, indem Zuschüsse die coronabedingten Umsatzeinbrüche zum Teil auffangen.

Gefördert werden Umsatzeinbrüche der Monate September bis Dezember 2020. Im Vergleich zur Überbrückungshilfe I sind die Hürden für die Förderung gesenkt worden. Sowohl landwirtschaftliche als auch gewerbliche Tierhaltungsbetriebe sind antragsberechtigt. Wir beantworten dazu die wichtigsten Fragen:

Was sind die Fördervoraussetzungen?

Um Zuschüsse zu erhalten, ist Folgendes nötig:

- ein Umsatzeinbruch von mindestens 50 % in zwei zusammenhängenden Monaten im Zeitraum April 2020 bis August 2020 gegenüber den jeweiligen Vorjahresmonaten oder ein

- ein Umsatzeinbruch von mindestens 30 % im Durchschnitt der Monate April 2020 bis August 2020 gegenüber dem entsprechenden Zeitraum im Vorjahr.

Land- und Forstwirte können eine Förderung bekommen, wenn sie im Haupterwerb geführt werden. Bei Gesellschaften bürgerlichen Rechts (GbR) und Unternehmen anderer Rechtsformen ist nur ein Gesellschafter für die Gesellschaft antragsberechtigt. Land- und forstwirtschaftliche Unternehmen mit abhängig Beschäftigten sind auch dann antragsberechtigt, wenn sie im Nebenerwerb geführt werden.

Wie hoch ist die Förderung?

Die Förderhöhe bemisst sich nach den

- Fixkosten der Monate September 2020 bis Dezember 2020 (= Fördermonate) und

- der Höhe des Umsatzrückgangs in den jeweiligen Fördermonaten.

Als Überbrückungshilfe werden dann pro Fördermonat

- 90 % der förderfähigen Fixkosten bei Umsatzeinbruch über 70 %,

- 60 % der förderfähigen Fixkosten bei Umsatzeinbruch zwischen 50 und 70 % und

- 40 % der förderfähigen Fixkosten bei Umsatzeinbruch zwischen 30 und 50 %

an den Unternehmer nach Antragsstellung erstattet. Die maximale Förderung beträgt 50.000 € pro Fördermonat.

Was sind im Wesentlichen die förderfähigen Fixkosten?

- Mieten und Pachten für Gebäude, Grundstücke und Räumlichkeiten des Unternehmens,

- Ausgaben für notwendige Instandhaltung und Wartung oder Einlagerung von Anlagevermögen und gemieteten Vermögensgegenständen, inkl. EDV,

- Zinsaufwendungen für Kredite und Darlehen des Unternehmens,

- Ausgaben für Elektrizität, Wasser, Heizung, Reinigung und Hygienemaßnahmen,

- Versicherungsbeiträge,

- Kosten für Steuerberater und Wirtschaftsprüfer, die im Rahmen der Beantragung der Corona Überbrückungshilfe anfallen,

- Personalkosten, die nicht vom Kurzarbeitergeld erfasst sind, werden pauschal mit 20 % der übrigen Fixkosten berücksichtigt. Vorausgesetzt, dass dem Unternehmen Personalkosten für Arbeitnehmer entstanden sind, die nicht in Kurzarbeit sind.

Die Kosten des privaten Lebensunterhalts sind aus der Förderung ausgeschlossen.

Wie wird der Zuschuss steuerlich behandelt?

Der gewährte Zuschuss ist in der Einkommensteuererklärung 2020 steuerpflichtig als Betriebseinnahme zu berücksichtigen. Als echter Zuschuss ist die Überbrückungshilfe nicht umsatzsteuerpflichtig. Die Antragsfrist endet am 31.12.2020.

Wer stellt den Antrag auf den Zuschuss?

Nur Steuerberater, Steuerbevollmächtige, Wirtschaftsprüfer, vereidigten Buchprüfer oder Rechtsanwälte („prüfende Dritte“) können den Antrag auf Überbrückungshilfe II für das jeweilige Unternehmen stellen.

Was gilt bei einem Unternehmensverbund?

Gehört der Betrieb zu einem Unternehmensverbund, dann muss der Antrag für diesen Verbund gestellt werden. Ob ein Unternehmensverbund vorliegt, richtet sich nach der dafür geltenden EU-Definition (Anhang I, Art. 3, Abs. 3 Verordnung (EU) Nr. 651/2014). In der Landwirtschaft kommen solche Verbundunternehmen regelmäßig bei Betriebsteilungen vor, wenn die jeweils in den einzelnen Unternehmen produzierten Erzeugnisse für denselben Markt bestimmt sind.

Typisch ist die Firmierung der einzelnen Produktionsstufen Ferkelerzeugung, Ferkelaufzucht und Schweinmast. Hier produziert jedes einzelne Unternehmen für den Schweinemarkt. Da zusätzlich die Entscheidungen auf gegenseitige Abstimmung und gegenseitigem Einfluss der Familienmitglieder basieren, sind die Unternehmen auch familiär verbunden.

Solche oft in der Landwirtschaft anzutreffenden Fälle sind dann als Unternehmensverbund zu qualifizieren. Ob es sich dabei um gewerbliche Tierhaltungen oder um landwirtschaftliche Unternehmen im steuerlichen Sinne handelt, ist dabei unbeachtlich.

Wie funktioniert also die Förderung?

Dazu ein Beispiel (Tabellen, siehe unten): Ein landwirtschaftlicher Betrieb betreibt eine Sauenhaltung mit Ferkelaufzucht. Das Unternehmen ist ein Einzelunternehmen. Würde beispielsweise die Sauenhaltung vom Landwirt selbst und die Ferkelaufzucht von seiner Ehefrau betrieben, läge ein Verbundunternehmen in der Hand der beiden Familienangehörigen vor.

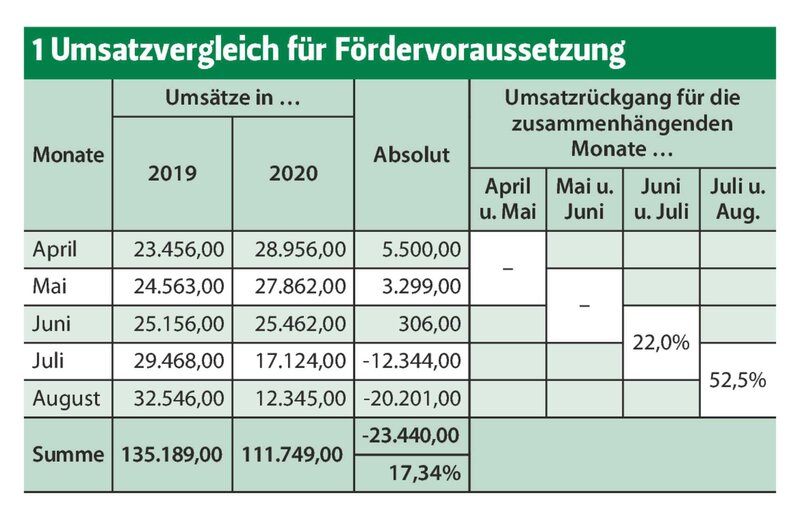

- Tabelle 1: Für den gesamten Beobachtungszeitrum (April bis August) liegt der Umsatzrückgang mit 17,34 % unter den erforderlichen 30 %. Aber in den beiden aufeinanderfolgenden Monaten Juli und August brach der Umsatz gegenüber den entsprechenden Vorjahresmonaten um 52,5 % ein. Dieser Wert liegt über den für einen Antrag nötigen 50 %. Liegen alle weiteren Voraussetzungen für die Überbrückungshilfe II vor, müssen die Förderquoten anhand der Umsatzprognose ermittelt werden.

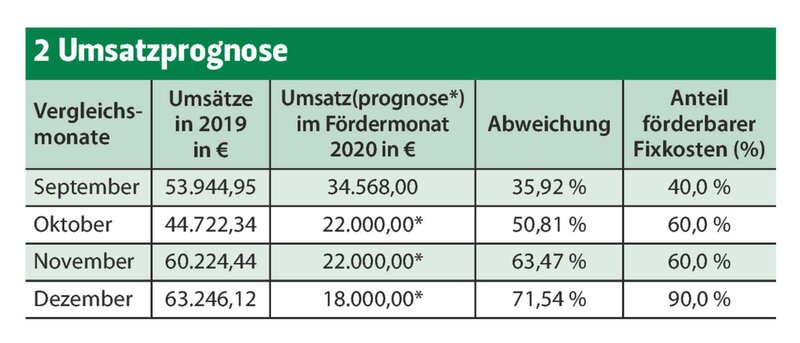

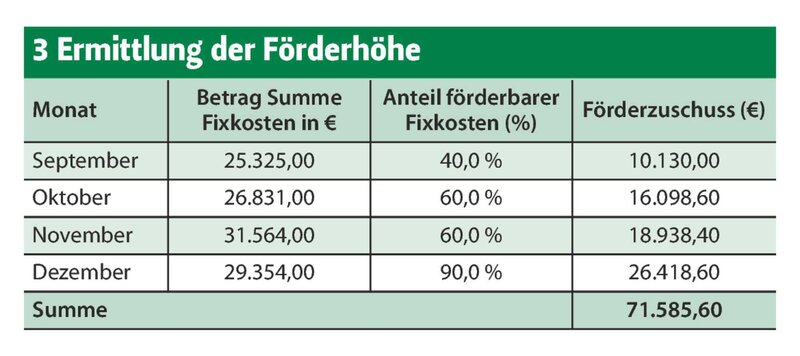

- Tabelle 2: Die Förderquoten ergeben sich aus der prozentualen Abweichung der prognostizierten Monatsumsätze im Vergleich zu dem jeweiligen Vorjahrsmonatsumsatz. Aus den so ermittelten Abweichungen werden die Förderquoten der Fixkosten wie oben dargestellt abgeleitet. Diese Förderquoten sind schließlich mit der Summe der förderfähigen Fixkosten zu multiplizieren. In diesem Beispiel beträgt die Förderung für den Förderzeitraum September bis Dezember 71.585,60 €.

- Tabelle 3: Da sowohl die Fixkosten als auch die Umsätze – soweit vom Steuerberater noch nicht gebucht – prognostiziert wurden, müssen diese Werte um die tatsächlichen Werte zu korrigiert werden, was schließlich zur nachträglichen Anpassung der bereits ausgezahlten Zuschüsse führt. Die Anpassung geschieht aber in beide Richtungen, das heißt: Auch zu niedrig beantragte Zuschüsse können nachgezahlt werden. Die Schlussabrechnung erfolgt wie die Antragstellung über „den prüfenden Dritten“ spätestens bis zum 31. Dezember 2021.

Alle Tabellen auf einen Blick:

Zum Autor

Steuerberater Dr. Richard Gertken, Lingen

Kontakt:

Tel. 0591–322089-0

E-Mail: gertken@landsteuer.de

✔ Bereits Mittwochnachmittag alle Heftinhalte nutzen

✔ Familienzugang für bis zu drei Nutzer gleichzeitig

✔ Artikel merken und später lesen

✔ Zusätzlich exklusive Videos, Podcasts, Checklisten und vieles mehr!